Verhuis je tijdelijk naar het buitenland, dan is een herbeoordeling van je verzekeringen belangrijk. Je wilt immers geen risico’s lopen en zeker ook niet teveel betalen.

Verhuis je tijdelijk naar het buitenland, dan is een herbeoordeling van je verzekeringen belangrijk. Je wilt immers geen risico’s lopen en zeker ook niet teveel betalen.

Vermogen opbouwen in de tijd van lage spaarrentes? Dat kan! Juist nu is het mogelijk je vermogen te laten groeien. Ontdek hoeveel jij maandelijks kunt (be)sparen.

Een bouwverzekering voor particuliere biedt dekking als je in eigen beheer een woonhuis bouwt of verbouwt. Daar komen namelijk vaak risico’s bij kijken die niet gedekt zijn onder de reguliere particuliere opstal-, inboedel- of aansprakelijkheidsverzekering.

Thijs Bouvy is onafhankelijk adviseur voor verzekeringen, hypotheken en voor financieel advies op maat. Het kantoor in Blaricum is uitstekend bereikbaar vanuit Amsterdam, Amersfoort en de regio Gooi en Vechtstreek, zoals, Laren, Eemnes, Bussum, Soest,

U wilt een nieuwe woning kopen maar uw oude woning is nog niet verkocht. En u wilt de overwaarde van uw oude woning alvast gebruiken voor de aankoop van uw nieuwe woning. Een Overbruggingshypotheek maakt dat mogelijk

Een hele spannende tijd en beslissing. Wij kunnen ons voorstellen dat je graag iemand hebt die jou door dit proces heen kan begeleiden. Bouvy Advies doet dit wekelijks dus je bent in goede handen.

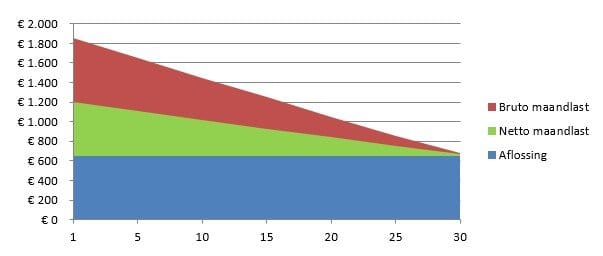

Deze hypotheekvorm lijkt op een annuïtaire hypotheek met één belangrijk verschil; de maandlast daalt gedurende de looptijd. Kenmerk van een lineaire hypotheek is dat de aflossing gedurende de looptijd gelijk blijft.

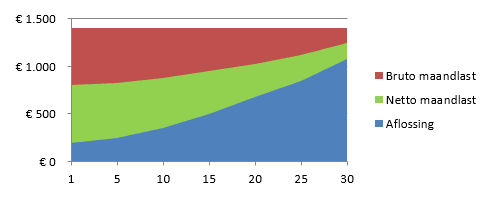

Bij de annuïteitenhypotheek blijven de bruto maandlasten gedurende de hele looptijd in principe gelijk. Maar door de jaren heen verandert wel de opbouw van de maandlasten.

Zoals de naam al zegt lost u dus niets af met een aflossingsvrije hypotheek. Hierdoor zijn de maandlasten wel het laagst. Hypotheekrente aftrek krijgt u alleen over de betaalde rente. Aangezien u met deze aflossingsvorm alleen maar rente betaalt is de teruggave het grootst.

De beleggingshypotheek bestaat uit een lening en een daaraan gekoppelde belegging. Het is de bedoeling dat het beleggingsdeel op een specifieke datum net zoveel opbrengt als het hypotheekdeel wat daaraan gekoppeld is. Echter is dit in de regel meestal niet zo.